")

O caso LAEP (MILK11) transformou-se rapidamente em palco de intensos debates e críticas, principalmente por parte de acionistas minoritários de varejo. Neste caso, conforme se verifica no descritivo abaixo, a falta de atenção às informações divulgadas pela companhia desde seu IPO na tomada de decisões de investimento, uma estrutura societária inadequada para assegurar as melhores práticas de governança e uma postura leniente em relação à divulgação de informações periódicas, tem prejudicado investidores e o mercado em geral.

A empresa LAEP Investments Ltd., em seu IPO (sigla em inglês para a Oferta Pública Inicial) tinha como único ativo as operações oriundas da antiga Parmalat no Brasil (adquirida em maio de 2006 e ainda em processo de recuperação judicial). Entretanto, o que mais chama atenção não é o seu ativo, mas a sua estrutura societária. Afinal, verifica-se que, apesar de originalmente listada em Luxemburgo - considerado portanto seu principal mercado acionário - nenhuma ação da Companhia foi vendida neste mercado acionário no processo de IPO. Ao contrário, a LAEP, apesar se ser uma sociedade sediada em Bermudas, tinha todas as suas operações realizadas no Brasil, único lugar em que suas ações eram comercializadas, inicialmente, através de um programa de BDRs (sigla em inglês para Depósito Brasileiro de Recibos de Ações).

O programa de BDRs da LAEP e seu registro de companhia aberta no Brasil foi aprovado pela CVM em 29/10/2007. O IPO de LAEP foi então feito sob coordenação do Banco UBS Pactual. A faixa indicativa de preço original se situava entre R$ 11,50 e R$ 15,50. Entretanto, a oferta de IPO de LAEP foi precificada a R$7,50, sendo que, após o seu fechamento, abriu-se um período de desistência para os investidores de varejo conforme determina a lei (5 dias úteis). No final, dos R$ 508 milhões levantados na oferta de IPO, menos de 1% veio de investidores de varejo, o resto sendo comprado por investidores institucionais, predominantemente estrangeiros, que ficaram com 64% da oferta de IPO.

Para suprir informações aos potenciais investidores foi requerido um Estudo de Viabilidade (conforme requerido pela Instrução CVM nº400 que governa registro de IPOs), todo focado nas operações lácteas e elaborado em colaboração com os próprios administradores de LAEP. Muitos IPOs que usam do estudo de viabilidade (em geral empresas pre-operacionais ou sem a apresentação de amplo histórico financeiro) tentam só atrair investidores qualificados, e assim sendo estrutura-se a operação para que o pedido mínimo seja de aproximadamente R$100 mil; assim almeja-se desencorajar e alertar o investidor de varejo talvez menos apto a entender todos os riscos dessa transação (essa restrição em geral dura de 18 a 12 meses após o IPO). O IPO de Laep não foi estruturado dessa maneira, aceitava-se pedidos mínimos de R$ 3 mil de investidores na oferta de varejo. Mesmo assim, importante salientar que a participação de pequenos investidores foi relativamente baixa no IPO. Embora investidores de varejo possam ter comprado BDRs no mercado secundário através de operações na Bolsa.

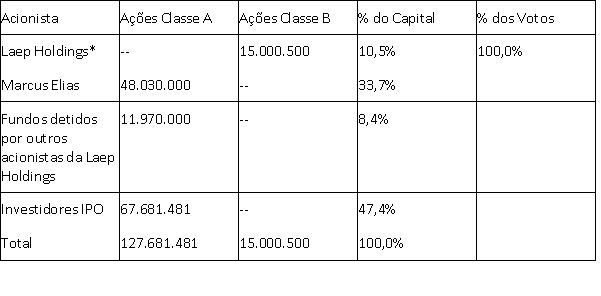

Após o IPO, a estrutura societária da companhia ficou assim:

Nota: * Marcus Alberto Elias, diretor presidente da empresa, controla 79% do capital da Laep Holdings

Importante salientar que as ações Classe A (que formam as BDRs) tem direito a voto restrito, nos termos do Estatuto Social da Companhia. Decisões importantes podem ser tomadas somente pelos acionistas titulares da Classe B, incluindo o aumento do capital autorizado (que permitem emissões em transações privadas autorizadas pelo conselho sem direito de preferência – ver abaixo).

Observe-se, entretanto, que no prospecto do IPO havia extensa divulgação de informações acerca das diferenças na legislação de Bermudas vs. Brasil, das complicações derivadas de se ter ações via BDRs e não diretamente, e de certas provisões do Estatuto Social da companhia que possivelmente dificultariam o voto e a representação de acionistas em assembleias. Além disso, há extensa seção acerca das transações com partes relacionadas, que contem operações com os acionistas da Laep Holdings.

A emissão de novas ações e o direito de preferência na subscrição destas pelos acionistas estava escrito no prospecto do IPO (infelizmente somente na página 187). Veja abaixo:

Emissão de Ações Preferenciais

O nosso Conselho de Administração está autorizado a providenciar a emissão de ações preferenciais, em uma ou mais séries, e a estabelecer, de tempos em tempos, o número de ações a ser incluído em cada série, e a fixar a designação, poderes, preferências, direitos, qualificações, limitações ou restrições das ações de cada série (e para evitar dúvidas, a emissão de ações preferenciais não poderá alterar os direitos das Ações Classe A e B ou, sujeito aos termos de quaisquer outras séries de ações preferenciais, alterar os direitos de outras séries de ações preferenciais). As atribuições do Conselho de Administração referentes a cada série deverão incluir, mas não se limitar, a determinação (i) do número de ações e da designação de cada série; (ii) da porcentagem de dividendo das ações de cada série, se os dividendos serão cumulativos ou não e, se sim, desde qual(is) data(s), além dos direitos de

prioridade no pagamento dos dividendos sobre as ações de cada série, se existirem; (iii) se tal série terá direitos de voto adicionais aos direitos de voto previstos legalmente e, neste caso, as condições de tais direitos de voto; (iv) se tal série terá privilégios de conversão ou permuta (incluindo, mas sem limitação, a conversão em Ações Classe A ou B) e, se for o caso, os termos e condições de tal conversão ou permuta, incluindo previsões para ajustes de taxas de conversão ou permuta em tais eventos, conforme determinação do Conselho de Administração; (v) se tais ações serão objeto de resgate ou recompra e, se for o caso, os termos e condições de tal resgate ou recompra, incluindo a forma de seleção das ações se nem todas forem objeto de resgate ou recompra, a(s) data(s) na(s) qual(is) ou após a(s) qual(is) as ações poderão ser resgatadas ou recompradas, o preço por ação a ser pago no caso de resgate ou recompra e que montante do preço por ação pode variar sob diferentes condições e diferentes datas de resgate ou recompra; (vi) se tal série terá um fundo de amortização para resgate ou recompra de ações daquela série e, se for o caso, os termos e montantes de tal fundo de amortização; (vii) os direitos das ações de cada série em beneficio das condições e restrições mediante o nosso endividamento ou de nossas subsidiárias, por meio da emissão de qualquer ação

adicional (inclusive ações adicionais de tal série ou de qualquer outra série) e mediante pagamento de dividendos outras distribuições, e a compra, resgate ou outra aquisição por nós ou nossas subsidiárias de qualquer ação de nossa emissão; (viii) os direitos das ações no caso de nossa liquidação ou dissolução, voluntária ou involuntária, e os direitos relativos de prioridade de pagamento das ações de tal série, se existirem; e (ix) quaisquer outros direitos de participação, opcionais ou outros direitos especiais, qualificações, limitações ou restrições de cada série...

Esse direito de preferência não será aplicável a emissões de Novas Ações realizadas: (i) em decorrência de bonificação de ações, desdobramento, combinação, grupamento ou operação similar; (ii) por meio de exercício, conversão ou permuta de quaisquer valores mobiliários, direitos, opções ou bônus de subscrição então emitidos, conversíveis ou permutáveis; (iii) no âmbito de qualquer oferta pública de Novas Ações; (iv) como contraprestação direta pela fusão, cisão, incorporação (ou incorporação de ações) ou compra de ativos ou de ou de participação acionária de outra pessoa, em condição de mercado; (v) no âmbito de operações de financiamento ou arrendamento, praticadas em condições de mercado; (vi) como opções ou warrants no âmbito de empréstimos ou financiamentos ou emissão de ações decorrentes de exercício, conversão ou permuta de tais opções ou warrants em condições de mercado; (vii) no âmbito de qualquer outra operação praticada em condições de mercado, definida pelo Conselho de Administração como de natureza estratégica primordial; e (viii) por administradores, empregados ou consultores da Companhia e de suas afiliadas, nos termos de programas de compra de ações.

Referida seção em prospecto de IPO busca sempre salientar os riscos que os futuros aderentes estarão assumindo – favor se referir à seção Fatores de Risco, a partir da página 62 do prospecto de IPO e no Formulário de Referencia da companhia. Essa seção tem o fim de servir como uma “bula de remédio”, alertando para todos os riscos envolvidos.

Sem entrar no mérito das operações da companhia, a verdade é que, desde a crise de 2008, com o auxilio de toda a flexibilidade dada pela legislação vigente, em especial a de Bermuda, a companhia tem adquirido novos negócios, em setores bem distintos que de lácteos, e feito subscrições privadas para financiar esta expansão. Veja abaixo cronologia dos principais eventos divulgados ao mercado pela Companhia, desde então:

11/1/2008 – Memorandum de entendimentos assinado para aquisição de operações no Uruguai (Mayoria S/A), concluída em fevereiro do mesmo ano.

18/1/2008 – Aquisição dos negócios de leite de Cooperativa Agro Pecuária Vale do Rio Doce Ltda, em Governador Valadares, MG.

26/2/2008 – Carta da CVM e Bovespa pedindo esclarecimentos da aquisição Mayoria. Resposta da companhia esclarece que a mesma sendo sediada em Bermudas não esta sujeita a Lei das S.A. brasileira.

27/3/2008 - Memorando de Entendimentos para aquisição de companhia Montelac Alimentos S/A, também do setor lácteo.

9/4/2008 - Memorando de Entendimentos, com a empresa Danone Ltda., para análise e aquisição da marca “Poços de Caldas”, incluindo a aquisição de todos ativos estratégicos relacionados a esta marca, bem como para o licenciamento de uso da marca “Paulista” no Brasil, Bolívia e Paraguai, para produção e comercialização de requeijão, manteiga, creme de leite e leite pasteurizado, por um prazo de 15 (quinze) anos.

17/4/2008 – Ação judicial contra Montelac Alimentos S/A por não cumprimento do memorando de entendimentos; encerrada em julho do mesmo ano com pagamento de R$12,5 milhões para a companhia.

26/9/2008 – Em reunião de conselho decide-se mudar a estratégia da companhia e focar em outros setores.

2/2/2009 – contrato com a Laticinios Bom Gosto S.A. para a venda de operações em Garanhuns (PE) por R$31 milhões.

26/3/2009 – Restruturação de parte da divida da companhia, com a conversão de parte da dívida em ações (até 89.285.713 Ações Classe A). Direito de preferência é anunciado como garantido a atuais acionistas BDRs.

9/6/2009 – Novo anuncio acerca da restruturação da dívida da companhia, incluindo agora a emissão de uma opção de call para os credores de até 50.893.994 Ações Classe A (operação concluída em 1/7/2009).

16/7/2009 – Contrato firmado com a Nestlé para arrendamento das operações em Carazinho por 35 anos.

23/7/2009 – Depois de oficio pedindo esclarecimentos pela CVM, companhia informa que contrato de arrendamento com Nestlé tem valor de R$103 milhões, além de outras informações a respeito do referido contrato.

18/11/2009 – Nestlé faz oferta na Vara de recuperação judicial da Parmalat para aquisição das operações em Carazinho por R$102 milhões, através do credito por dividas da companhia – levando a um saldo a receber de R$15 milhões (anuncio de aceitação da oferta em 23/11/2009).

29/12/2009 – OPA para cancelamento de registrro e companhia aberta para a Parmalat Brasil S/A (subsidiaria da companhia). Oferta engloba o equivalente a 1,3% do capital que ainda se encontrava na mão de acionistas minoritários. Sem efeitos para os acionistas MILK11, detentores de BDRs.

15/1/2010 – Investimento anunciado de R$120 milhões de fundo do Global Emerging Markets Fund (GEM), através da subscrição privada de ações pelo preço equivalente a 88% do preço nos últimos 9 pregões e uma opção (warrants) de mais 30 milhões de ações Classe A pelo preço de R$3,00. Uso de clausula do Estatuto Social para exclusão do direito de preferência dos acionistas (BDRs cotados a R$25 na BM&FBovespa).

28/1/2010 – Anuncio de negociações com credores, que concordam na conversão de dividas por ações. Na operação serão emitidas até 137 milhões de ações Classe A, a preços de mercado. Não é estendido direito de preferência aos acionistas.

14/3/2010 – Reorganização envolvendo marcas da companhia e a Monticiano Participações S.A. (outra empresa láctea). Companhia detem 40% das ações da Monticiano como resultado desta transação.

24/6/2010 – Conclusão da operação com a GEM com a emissão de 109.700.000 novas ações Classe A.

22/12/2010 – Criação da Companhia LBR – Lacteos Brasil S/A, onde a companhia, através da Monticiano (na qual tem 60% do capital), será acionista de 41% da nova operação. Empresa é formada pela junção de varias operações, e teve o aporte de R$700 milhões pelo BNDESPar – R$450 milhões via aumento de capital e R$250 milhões via debentures conversíveis.

28/12/2010 – Anuncio de aquisição de Holding Portuguesa com negócios nas áreas imobiliárias, bricolagem e estacionamentos. Transação envolve a emissão de ações até o valor de R$200 milhões.

10/2/2011 – Conclusão da aquisição de Holding Portuguesa, com emissão de 200 milhões de ações Classe A.

24/2/2011 – Formalização de Plano no contexto da Recuperação Judicial das operações da Daslu, empresa de varejo de luxo, com o aporte de R$44 milhões de créditos da mesma e aporte de novos recursos de R$21 milhões.

20/4/2011 – Agrupamento de ações - 10 para 1.

27/6/2011 – Desfazimento dos acordos de aquisição de Holding Portuguesa dado eventos de mercado.

18/10/2011 – Acordo com Grupo Yorkville para subscrição privada por preço equivalente a 97% do valor de bolsa. Usando a clausula 42.4 do Estatuto Social não haverá direito de preferência.

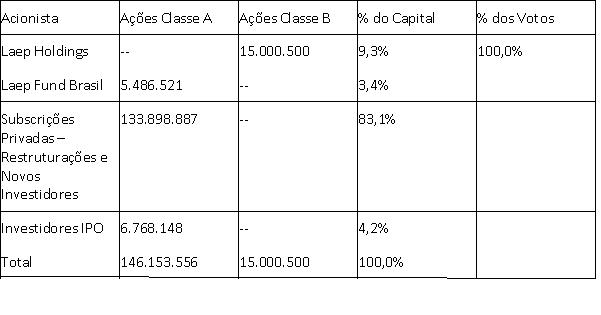

Usando as últimas informações disponíveis no Formulário de Referência da Companhia na CVM (5/10/2011), verifica-se que, com os eventos acima, a composição acionária da companhia passou a ser a seguinte:

Em paralelo ao processo de diluição das ações dos investidores que adquiriram suas ações no IPO, verifica-se que, desde 2008, a empresa tem dificuldades de apresentar suas informações financeiras no prazo estipulado. Sendo que os atrasos estão piorando. Por exemplo, a última demonstração apresentada no site da CVM é a do 3º trimestre de 2010, e só foi apresentada em julho de 2011 (10 meses após o referido período).

Note que, conforme verifica-se na cronologia acima, a CVM, sensível à situação da LAEP, enviou diversos ofícios à companhia solicitando esclarecimentos adicionais e obrigando-a a melhorar o acesso a informações (geralmente resultando num segundo fato relevante com esclarecimentos adicionais). O atraso na divulgação de informações financeiras já acarretou na aplicação de multa no valor de de R$ 30 mil:

RECURSO CONTRA DECISÃO DA SEP EM PROCESSO DE MULTA COMINATÓRIA – LAEP INVESTMENTS LTD – PROC. RJ2011/1690 Reg. nº 7602/11 Relator: SEP

Trata-se da apreciação do recurso interposto por Sola S.A. Indústrias Alimentícias contra decisão da Superintendência de Relações com Empresas – SEP de aplicação de multa cominatória decorrente do não envio no prazo regulamentar, estabelecido no art. 29, inciso II, da Instrução 480/09, do Formulário de Informações Trimestrais em IFRS referente ao segundo trimestre de 2010.

O Colegiado, com base na manifestação da área técnica, consubstanciada no Memo/SEP/GEA-3/088/11, deliberou o indeferimento do recurso e a consequente manutenção da multa aplicada.

Verifica-se ainda a existência de termos de compromisso celebrados no âmbito da CVM, tendo por causa a não divulgação de fatos relevantes, relacionados a negócios envolvendo a LAEP:

APRECIAÇÃO DE NOVA PROPOSTA DE TERMO DE COMPROMISSO – PAS RJ2010/0770 - LAEP INVESTMENTS LTD. Reg. nº 7222/10 Relator: DAB

Trata-se de apreciação de nova proposta de Termo de Compromisso apresentada pelo Sr. Rodrigo Ferraz Pimenta da Cunha, representante legal da Laep Investments Ltd. e Diretor de Relações com Investidores da Parmalat Brasil S.A. Indústria de Alimentos – em recuperação judicial, no âmbito do Processo Administrativo Sancionador RJ2010/0770. O Sr. Rodrigo Ferraz Pimenta da Cunha foi acusado de não ter divulgado fato relevante relativo à negociação em andamento em 27.05.09 entre a Parmalat e a Nestlé do Brasil Ltda., envolvendo o arrendamento da unidade industrial e equipamentos localizados em Carazinho (infração ao disposto no §4º do art. 157 da Lei 6.404/76 e ao § único do art. 6º da referida Instrução CVM 358/02).

Na reunião de 21.09.10, o Colegiado deliberou a rejeição da proposta apresentada pelo proponente, acompanhando o entendimento consubstanciado no parecer do Comitê de que o valor ofertado mostrava-se insuficiente para desestimular a prática de condutas semelhantes.

O proponente apresentou nova proposta em que se comprometeu a pagar à CVM o valor de R$ 240.000,00.

O Colegiado, por maioria, deliberou a aceitação da nova proposta apresentada pelo Sr. Rodrigo Ferraz Pimenta da Cunha, por entender que o novo valor ofertado representa obrigação suficiente para desestimular a prática de condutas assemelhadas. Restou vencido o Diretor Eli Loria que entendeu inoportuna e inconveniente a aceitação da proposta.

Em sua decisão, o Colegiado ressaltou que a redação do Termo de Compromisso deverá qualificar o pagamento a ser efetuado como "condição para celebração do termo de compromisso". O Colegiado fixou, ainda, o prazo de dez dias, a contar da publicação do Termo no Diário Oficial da União, para o cumprimento da obrigação pecuniária assumida, e o prazo de trinta dias para a assinatura do Termo, contado da comunicação da presente decisão ao proponente. A Superintendência Administrativo-Financeira – SAD foi designada como responsável por atestar o cumprimento da obrigação assumida pelo proponente.

Existem atualmente várias reclamações de investidores sob análise pela CVM (não analisamos ou solicitamos vistas aos referidos processos), no entanto não encontramos outras informações de penalidades ou iniciativas por parte dos reguladores. Salientamos sempre a investidores, a importância de analisar a questão e levar qualquer reclamação às autoridades reguladoras, em especial a CVM e a BM&FBovespa.

Posteriormente a alguns precedentes e questionamentos, a CVM atuou para alterar a regra de BDR para evitar que companhias que podem ser consideradas brasileiras utilizem a estrutura offshore e sedes fora do Brasil e promovam a abertura de capital no país (na forma de BDR). Isso foi feito por meio da Instrução CVM nº 480/2009 (Anexo 32 da referida Instrução), emitida em dezembro de 2009. No entanto, essa mudança regulatória não impacta companhias que já tinham realizado seus IPOs nessa estrutura. Várias companhias fizeram IPOs antes dessa data e assim continuaram com os benefícios adquiridos dessa estrutura offshore, mesmo sendo fundamentalmente companhias brasileiras.

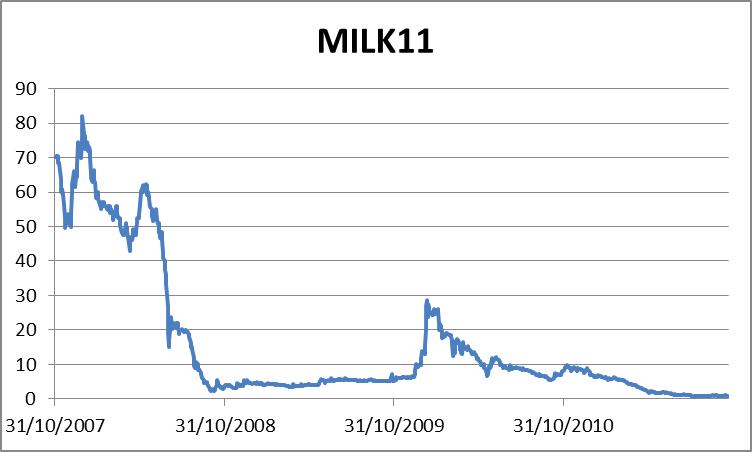

Os desdobramentos referentes a renegociação das dívidas originais das operações de Lácteos, a dinâmica dessa indústria, a falta de informações (especialmente o atraso na divulgação de resultados), e a falta de transparência aos investimentos em outros negócios (mudança de estratégia do foco na indústria de lácteos), tem claramente afetado a boa negociação das BDRs no mercado e a adequada analise dos fundamentos da companhia. Tal situação tem sido refletida no valor de mercado da companhia. Note que o preço do IPO de R$7,50 seria o equivalente a R$ 75,00 para cada BDR (dado que houve um agrupamento em abril de 2011 de 10 para 1). Veja o gráfico da cotação das BDRs MILK11 na BM&FBovespa desde o IPO:

Um investidor hoje tem acesso limitado a informações financeiras da companhia, além do desencontro de informações vinculadas através de rede sociais e especulações, o que torna uma avaliação intrínseca do negócio extremamente difícil. Ademais, mesmo passando por dificuldades e restruturações de dívidas desde final de 2008, a companhia hoje parece ter se tornado um veículo para aquisição de outros negócios (não relacionados a lácteos ou agropecuária) em processo de restruturação ou mudança estratégica. Essa mudança de direção afasta-a da posição que a companhia tinha quando do registro de companhia aberta no Brasil e por ocasião do IPO. MILK11 virou um veículo de restruturações em vários setores e veículo de investimento de fundos interessados neste tipo de estratégia. De qualquer forma, a falta de adequada divulgação de informações e das referidas demonstrações financeiras deixa o investidor desprotegido e sujeito ainda mais a especulações e rumores. Importante notar que a subsidiaria da companhia que detém os investimentos em lácteos, a Monticiano Participações S/A, é uma empresa aberta, que tem suas informações financeiras divulgadas no sistema IPE da CVM. Um investidor interessado em analisar a companhia deve procurar rever as informações sobre a Monticiano Participações S/A – até o momento as mais recentes disponíveis sobre os negócios da companhia.

Não há declaração da companhia acerca de qualquer movimento corporativo endereçando o pequeno investidor de varejo. O Estatuto da companhia permitiria o cancelamento de registro e resgate das ações em circulação pelo Valor Econômico apurado através de laudo de instituição financeira independente. Contudo, muitos investidores estratégicos (aqueles que se beneficiaram das diferentes subscrições ao longo das restruturações e subscrições privadas) podem preferir ter ações listadas e registradas, o que facilita a negociação de ações entre grandes fundos (possivelmente via Luxemburgo) e pode ainda ter benefícios fiscais. A formação da LBR em dezembro de 2010 foi um marco importante para a companhia, mas infelizmente não endereçou o atraso na divulgação de informações ou na situação dos pequenos investidores de varejo.

Definitivamente um caso bem complexo, que merece a atenção do regulador para tentar proteger o pequeno investidor, da companhia a fim de melhorar o acesso a informação, e de seus acionistas controladores e estratégicos a fim de considerar uma solução adequada para endereçar esses pequenos investidores de forma financeiramente equitativa e justa.

Confira você mesmo Confira você mesmo |

|---|

|

|

|

laep-aviso-mercado-06112007.pdf laep_cm_anuncio_de_encerramento_de_distribuicao_publica.pdf laep_fr_celebracao_20090627_pt.pdf laep_fr_monticiano_03152010_por.pdf milk11_cm_anuncio_incio_20071030.pdf milk11_cm_esclarecimento_consulta_cvm_20110620_port.pdf milk11_cm_esclarecimento_consulta_cvm_20110805_port.pdf milk11_cm_esclarecimento_consulta_cvm_20111026_port.pdf milk11_cm_esclarecimento_consulta_cvmbovespa_20080226.pdf milk11_estatutosocial_20110114_port.pdf |

| < Anterior | Próximo > |

|---|