")

À primeira vista, uma companhia que tem suas ações negociadas em bolsa já refletiria, a partir de seus preços, o que o mercado está disposto a pagar. Uma empresa fechada poderia ser avaliada por múltiplos de mercado, por exemplo, comparando seus números com os de companhias similares e cotadas em bolsa. Entretanto, uma série de fatores predomina para que o valor de mercado da companhia seja diferente do seu valor intrínseco ou “justo”: baixa liquidez das ações, alto número de premissas a serem consideradas, inexistência de empresas comparáveis, poucas informações financeiras disponíveis, gestão ineficiente, etc

Na tentativa de se aproximar ao máximo de uma avaliação idônea de uma companhia, lança-se mão dos conhecidos Laudos de Avaliação, elaborados por instituições especializadas. Mas para que serve exatamente um laudo de avaliação? Um laudo nada mais é do que uma referência para se encontrar um valor em que compradores e vendedores fariam uma transação “justa”. Pode-se utilizar de diversas métricas para se chegar a esse valor “justo”: fluxo de caixa descontado, valor patrimonial, múltiplos de mercado, preços de mercado e ainda valor de liquidação. Se dois laudos de uma mesma empresa são preparados e chegam a valores muito discrepantes, algo está claramente fora do lugar.

Laudos de avaliação são encomendados para variados fins. Os casos mais comuns em que empresas contratam bancos ou avaliadores independentes são: incorporações de controladas, fusões, aquisições, cálculo de valor justo para fechamento de capital, negociações entre acionistas de empresas privadas, etc. O mercado brasileiro já se deparou com inúmeros casos polêmicos em que laudos foram produzidos e contestados veementemente. A Lei das S.A.s (6.406/76) tem uma série de referências ao seu Art. 8º, § 1º referente aos temas citados, no que prevê:

“§ 1º Os peritos ou a empresa avaliadora deverão apresentar laudo fundamentado, com a indicação dos critérios de avaliação e dos elementos de comparação adotados e instruído com os documentos relativos aos bens avaliados, e estarão presentes à assembléia que conhecer do laudo, a fim de prestarem as informações que lhes forem solicitadas.”

E suas responsabilidades, à luz do § 6º:

“§ 6º Os avaliadores e o subscritor responderão perante a companhia, os acionistas e terceiros, pelos danos que lhes causarem por culpa ou dolo na avaliação dos bens, sem prejuízo da responsabilidade penal em que tenham incorrido; no caso de bens em condomínio, a responsabilidade dos subscritores é solidária.”

Atualmente, um embate que tem um laudo de avaliação como tema de discussão principal vem chamando atenção da mídia: o valor justo de uma participação de aproximadamente 20% na Odebrecht. O grupo empresarial, que é o sexto maior do país e apresentou faturamento de R$ 54 bilhões em 2010, é composto por oito empresas e tem sua holding Odbinv controlada pela Kieppe Participações (da própria família Odebrecht), com participação minoritária de 20,6% da família Gradin, através da Graal Participações (entre outros minoritários).

Desde 2001 um mesmo banco (o Credit-Suisse) é contratado anualmente pela companhia para fins de apuração do valor da participação de minoritários para eventuais negociações com o controlador. Normalmente a avaliação usa as demonstrações financeiras do grupo até o fim de determinado ano e as projeções da empresa até Maio do mesmo ano para elaborar um laudo que valeria até Maio do ano seguinte. Recentemente, a Odbinv afirmou que havia dispensado a avaliação de 2011 por considerá-la supérflua, já que em 2010 teriam sido, na visão dela, exercidas todas as opções de compra por parte da Kieppe perante a Graal, previstas no acordo de acionistas.

Segundo o citado acordo de acionistas do grupo, o critério utilizado era o da soma das partes. Essa metodologia nada mais é do que a soma do valor atribuído às empresas que compõem o grupo. O próprio acordo indica a metodologia adequada para cada segmento: setor químico e petroquímico deve ser avaliado por múltiplos de mercado (ou seja, empresas comparáveis), segmento de engenharia deve ser avaliado por fluxo de caixa descontado, e assim por diante. O grupo Graal entende que deveria haver uma combinação de metodologias, além de serem considerados negócios recentes envolvendo participações em empresas do próprio grupo, realizados com base em outros laudos disponíveis ao público.

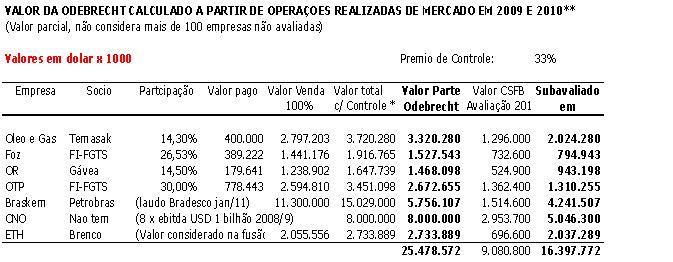

O último laudo divulgado baseado nessas premissas, isto é, considerando as demonstrações financeiras de 2009 e as projeções do primeiro semestre de 2010, vem sendo objeto de litígio entre as famílias na justiça da Bahia. O estudo do banco avaliou o grupo em US$ 9.8 bilhões, enquanto que a família Gradin argumenta que o grupo valeria mais de US$ 25 bilhões, ou seja, uma subavaliação no mínimo na casa de US$ 16 bilhões. Algumas das diferenças estão demonstradas no quadro abaixo, que consta das ações judiciais em curso:

Chama atenção a enorme discrepância entre o valor atribuído pelo Credit Suisse em sua avaliação e o valor “justo” sugerido pela Graal Participações, principalmente se considerarmos que na tabela acima observa-se o valor transacionado em operações recentes do grupo. Em um dos casos acima, o assessor financeiro da Odbinv na avaliação de uma empresa do grupo foi o próprio Credit Suisse, chegando a um valor três vezes superior ao que consta no laudo. O Credit Suisse foi notificado no Brasil e em Nova York pela Graal, que agora prepara uma comunicação ao board do Banco na Suíça.

Ademais, como veio a público recentemente, descobriu-se que o mesmo banco avaliador havia sido de fato contratado para realizar uma avaliação em 2011, com a finalidade, entretanto, de apurar o valor de aquisição e de saída do plano de incentivo de longo prazo para executivos, recém-criado.

Essa avaliação – cuja existência havia sido negada pela família Odebrecht e pelo próprio Credit Suisse - ficou em US$ 14.6 bilhões, praticamente 50% superior à do ano anterior (objeto de contestação da família Gradin), que, a despeito de ter sido elaborado com o mesmo objetivo de identificar o valor justo da companhia, seria utilizada, todavia, para finalidade distinta. A Graal questiona a independência de um avaliador que elabora laudos de uma mesma empresa para fins diferentes. Segundo o grupo, o próprio argumento da Kieppe (no sentido de que a finalidade do Laudo justificaria, por si só, o valor por ele encontrado) vai contra a lisura exigida de um avaliador, além de violar o acordo de acionistas em vigor.

Por tudo isso, a avaliação de uma companhia é de fundamental importância no que tange a uma série de eventos de uma empresa. É necessário que o regulador acompanhe de perto para que não haja prejuízo a nenhuma das partes interessadas, bem como defina a apuração de responsabilidades, sejam elas do avaliador ou do administrador da companhia.

Confira você mesmo

Confira você mesmo| < Anterior | Próximo > |

|---|